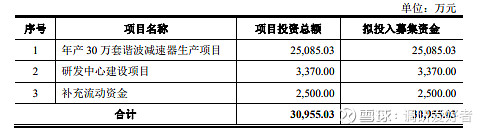

事件:2024年3月1日,$丰光精密(BJ430510)$发布募集说明书,拟募集3.095亿元,用于投产年产30万套的谐波减速器生产项目,并建设研发中心;

这里先来聊一下谐波减速器是个啥东西,要弄明白谐波减速器,首先要知道减速器是干什么的。减速器是连接动力源和终端执行机构的玩意儿,说人话的话,就是用来把电机的高速转成执行部位的低转速,大扭矩(就是类似手臂上的关节啊之类的),一般来说减速器能分成【谐波减速器、RV减速器、行星减速器和摆线针轮减速器】几种,这里面一般用在人形机器人里的就是谐波减速器和行星减速器。

别看听起来好像不是一个很重要的东西,但实际上在人形机器人里,减速器的成本是最高的,差不多占成本的35%以上,然后控制器15%,伺服电机这些差不多20%,剩下才是其他的一些金属结构件,表皮材料,传感器之类的。

单从特斯拉的Optimus看,一台人形机器人至少要14个大谐波减速器(主体)+30个微型谐波减速器(手指关节),而且平均价格在1000左右,(主体用的谐波之前调研聊下来说是1600-1900,手指的500-700),基本能粗算出来,一台人形机器人在谐波减速器上,对应的开支就超过4-5万人民币。如果未来人形机器人出货量超过200万台/年,这里妥妥的就是千亿市场。

这个东西除了成本占比高之外,毛利也几乎是机器人身上最高的,毛利率能超过50%以上,因为壁垒极高,全球做的好的就是哈默纳科(市占率80%+),第二就是国内的绿的谐波(市占率7%),想切入的难度很大,所以像绿的谐波,其实也就4亿出头的营收,估值却有215亿(超过50x的PS)。

前面2月29号的时候,公司出来交流(HT/HB组织的),公司提了一下过去切入到到谐波减速器的前因后果,首先公司本身是给全球四大机器人家族【安川】制造零部件的,在过程中发现里面的谐波减速器被【哈默纳科】垄断,采购很困难,流程长,成本高,所以才打算切入谐波减速器的研发,不是蹭热度才选择切入,而是确有需求。

2018年开始到台湾研究院学习,后来在日本找到资源和经验支持(公司以前是日资公司,全球都在抄日本的产品,公司刚好有路径摸到资源),实现资源整合。但中间因为疫情停了一年多,因为跟日本的专家没法线月开始重新对接上。谐波减速器的壁垒不是某一个零件或材料,而在对于一整个产业链上下游的整合能力。谐波减速器需要工艺 设备 材料 刀具 热处理等每个方面都做到极致,公司过去一直在给全球顶级的企业供应零部件,在热处理上公司是全球顶级的,而且目前中国只有三台微型谐波减速器的检测机,一台在检验测试的机构,一台在非谐波厂商,一台现在就在公司。目前就是准备要将高度一致性,更低价格的产品推向市场。技术储备+扎实的研发基础+顶尖的设备基础,所以公司有能力去做这个事。

首先是产品矩阵,目前企业具有03-32全种类样品,03、05、08产品在友商公司处于空档期,属于公司的产品品种类型优势,而且基本已经攻克了所有的技术难点,没有生产上的问题,参数可以对标哈默纳科,且价格更低,毛利还能维持在跟哈默纳科的水平上,实际上可以称之为行业第一梯队了。

而在此基础上,公司的送样是通过某千亿巨头展开的,该巨头本身是T链上的企业,下游是谁好像也能推测一下对吧,而且客户不是只要样品,而是想要量产能力,所以公司才在这个时刻出来定增。

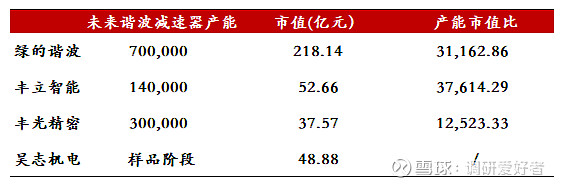

$绿的谐波(SH688017)$:谐波减速器产能(主要是国内客户)未来在70万台左右(20万台,募投项目50万台,爬坡+建设中),目前市场给到了218亿估值

$丰立智能(SZ301368)$:目前产能3.5万台/年,预留了4条线万台的产能,目前市场给了52.84亿估值

如果用产能30万台计,丰光精密绿的谐波的42.8%,至少90亿的估值,如果基于丰立智能的市值算,公司值120亿以上,建议重点关注

公司背景:董事长李总,日本留学背景,日语母语级别,96年去日本留学,毕业后进入光洋技研。2001年是日本独资企业,光洋技研的全资子公司,李军作为副董事长,08年金融危机,管理层进行了收购,14年新三板挂牌,日资投资20%,18年退出。

谐波减速器市场情况:哈默纳科82%,绿地谐波 7%。公司的产品是对标哈默纳科。

主要客户:阿特拉斯、THK(合作约50年,包括日本公司前期的合作)、盖茨、山洋电机、安川电机(合作超20年)、埃地沃兹、日本电产、岱高、阿尔斯通(2005年开始合作)

部分零配件的供应已签署独家供应协议,是公司未来实现大规模量产和保持市场竞争力的保证。

THK:全球最大的滚珠丝杠的生产商。公司为其提供的直线轴承滑块是该客户全球基地中数量和质量最优。公司作为中国唯一获得交流机会的企业,年年都会前往THK公司与领导沟通合作前景和未来形势。

安川:机器人四大家族,在2004-2005年已经实现变频器、工业机器人和伺服电机市占率全球第一。公司之前一直是唯一的供应商,在工业机器人和伺服电机(电机轴、电机壳)展开全面合作。合作十多年了,非常紧密,未来有望在其他更多产品上实现合作。

埃地沃兹:全球真空泵有突出贡献的公司,公司与埃地沃兹的合作得益于日企出身的加持,公司为其真空泵部件单独建立恒温恒湿免震欧标车间,投入日本牧野一流设施设备运转。

真空泵:埃地沃兹在国内最大的供应商,之前是唯一的供应商,真空泵产品里面除了电机都在公司生产。下游就是半导体,光刻机,三星,英特尔台积电,阿斯麦。正在研发罗茨泵,把埃地沃兹原来在韩国产线国产化。

公司支持埃地沃兹真空泵零配件加工,同时也在试制分子泵零配件加工。目前暂无做整体产品的规划。

公司产品技术壁垒:安川电机机器人关键部位使用的电机的轴需要控制其表面粗糙度,公司在这一点与其他国内公司拉开差距。埃地沃兹使用金属硬密封升级了传统的密封圈、密封件,目前公司是国内唯一可以在一定程度上完成的国内工厂。

业绩情况:2022年业绩小幅下滑,扣非归母净利同比下降38.23%,2023年前三季度业绩持续下滑,同比下降18.97%。。22年底客户积累了很多的库存,对23年预期太好了,现在看23年业绩没有到达预期,全年基本就是在去库存,产能利用率今年比较低,50%,明年希望打满。23年在经历第一季度亏损后,业绩一直增长,特别是到了第四季度,无论是营业额还是利润均达到了前所未有的高水平。

销售额利润波动情况:销售额小范围波动受市场和客户影响;22年利润波动主要系拆迁补偿款,实际上公司利润从始至终保持稳定水平,在物价人工成本上涨的环境下,维持利润稳定很难。

毛利率波动情况:2017-2022年毛利率水平波动较大,其中2020年达38%左右,近两年逐步下降,一方面主要系产品结构变化,汽车类毛利率较低而半导体毛利率较高;另一方面系大环境变化带来毛利率影响。

业务占比:汽车、轨道交通占比不到10%,目前主要都是半导体和工业机器人。

23年业务收入占比情况:半导体41%、汽车27%,工业自动化18%,轨道交通相对较低。

半导体行业现状和未来发展的新趋势:受地缘经济影响,投资者普遍保持观望,导致整体处在下行的周期,同时导致公司23年第一季度的亏损,但公司未来对供应链充满信心,从客户那里获得的信息数据显示,随着半导体行业和装备业的全面复苏,市场对公司产品和服务的需求正在迅速增加,有客户要求公司迅速将产能提升至2022年的顶配水平,以满足市场的需求。

产能情况:目前产能利用不足一半,24年有50%以上的产能可以释放,产能利用率有望饱和。24年满产下销售额突破3亿,产品毛利率有望突破历史水平,低于3个亿,产品毛利率会在现有水平上略微提升。

谐波减速器:凭借为安川制造机器人零配件的经验,公司最初决定进入轻负载机器人市场,在研发完成后进行成本分析和市场准备过程中,公司发现机器人电机控制管理系统,包括谐波减速器等占主要成本的部件生产为国外龙头哈默纳科垄断,公司依赖外购,该流程时间长成本高,导致公司在该领域缺乏核心竞争力。考虑到谐波减速器是将来中国所有机器人的痛点,公司转而投入谐波减速器研发生产。

2018年,先到了台湾研究院对谐波减速器做全面学习,后来从日本找到取得资源经验的支持,实现资源整合。目前全球都在仿制日本的产品,行业已进入国产化的过程。

疫情期间研发和送样基本停止,因为没法和日本直接面对面沟通,从22年7月疫情开放后,迅速接上。谐波减速器的壁垒不在于某一个零件或材料,而在对于一整个产业链上下游的整合能力。谐波减速器需要工艺 设备 材料 刀具 热处理等每个方面都做到极致,而董事长就有着极强的资源整合能力。目前谐波减速器的精度是在1微米级别,公司在不断地克服加工极限。公司恰好具有这样的生产基础和生产能力,公司有全球最顶尖的热处理工艺,此外,全中国就只有三台微型谐波减速器检测机,一台在检验测试的机构,一台在非谐波厂商,一台现在就在公司。目前就是准备要将高度一致性,更低价格的产品推向市场。公司已具有微型谐波减速器的初步生产能力。目前公司的量产价格是全市场最有优势的,比样品价格低一倍以上。

谐波减速器量产难点:在于其复杂的工艺流程很难在保证数量的同时保证产品精度,公司利用原由的生产线已经具备部分产能,目前还在攻坚瓶颈工序,也已经具备部分常能。目前公司已逐步推出可以量产的产品。

量产预期:客户想要换掉供应商,中间签了很多的保密协议,客户真正的需求的不是仅仅希望有样品,他们要的就是量产能力。目前公司基本已经攻克了所有的技术难点,现在没有生产上的问题。

谐波减速器竞争优势:03、05、08产品在友商公司处于空档期,属于公司的产品品种类型优势;相比友商公司有日资背景更易受到客户认可,属于公司的品牌优势;公司在产品质量上也具有一定的独占性优势。

海外业务的拓展:在去中国化的过程中,公司在海外的分公司把握机会,拿下了很多海外的订单。2016年公司在美国建立分公司,收集得到了很多直接客户的确切需求,为后续研发知名方向,未来美国分公司有望成为新的发力点。

未来发展规划:与行业领先企业保持稳定合作,持续供货零部件,升级传统产品,将客户产品转化为自身产品;首要推动谐波减速器业务加速落地;提高技术储备,逐步推出新产品(包括电机、丝杠等)新项目(新能源方面)。

丝杠分为螺杆和螺母,公司侧重螺母部分,其复杂程度更多,未来有望迅速建立产能。

事件:2024年3月1日,$丰光精密(BJ430510)$ 发布募集说明书,拟募集3.095亿元,用于投产年产30万套的谐波减速器生产项目,并建设研发中心;啥是谐波?值钱吗?这里先来聊一下谐波减速器是个啥东西,要弄明白谐波减速器,首先要知道减速器是干什么的。减速器是连接 动力源 和终端执行机...

营业执照公示Copyright © 2021 infocn@fun88angel.com 版权所有 备案号:豫ICP备2021015216号